Likvideerimisaruande koostamine mittetegutsenud ettevõttele

Likvideerimisaruande koostamine toimub sarnaselt majandusaasta aruande koostamisele:

Juhend mittetegutsenud ettevõtte majandusaasta aruande koostamiseks.

Erinevused on kirjeldatud alljärgnevalt:

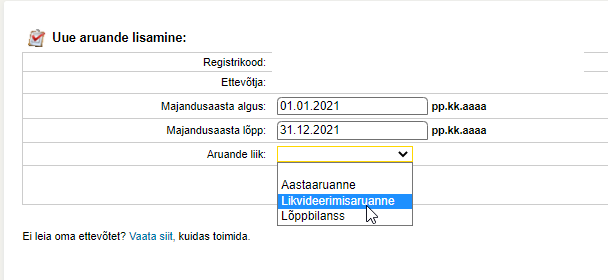

1. Valida õige aruande vorm

NB! Majandusaasta alguskuupäevaks tuleb märkida likvideerimisotsuse kuupäev.

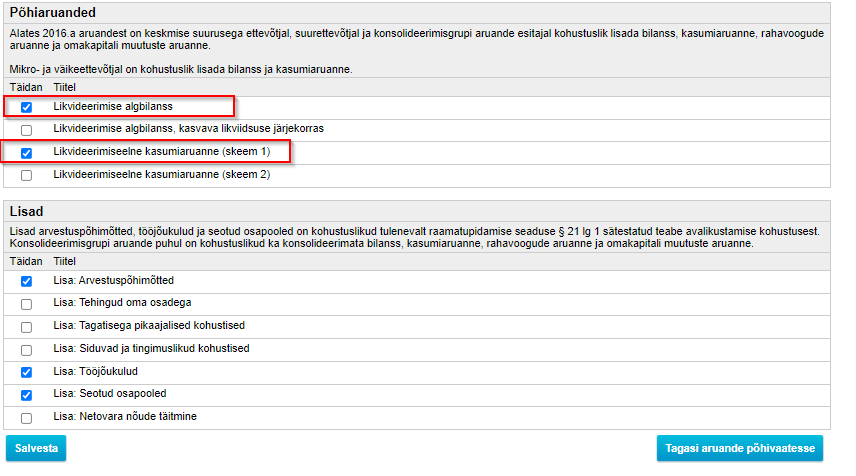

2. Määrata õiged põhiaruanded

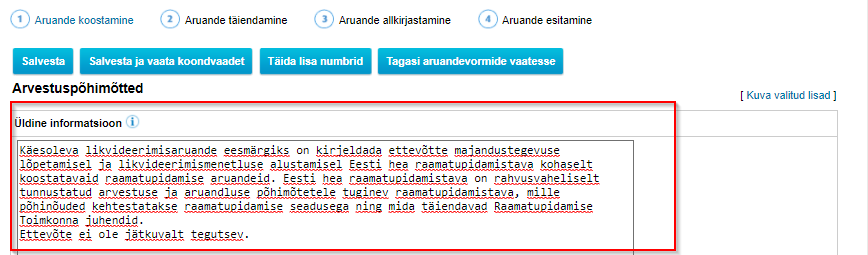

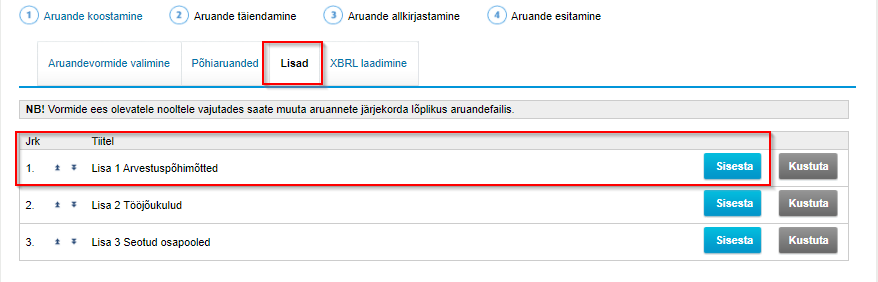

3. Arvestuspõhimõtte seadistamine

Valida Lisa 1 Arvestuspõhimõtted

Arvestuspõhimõtete üldises informatsioonis märkida:

Käesoleva likvideerimisaruande eesmärgiks on kirjeldada ettevõtte majandustegevuse lõpetamisel ja likvideerimismenetluse alustamisel Eesti hea raamatupidamistava kohaselt koostatavaid raamatupidamise aruandeid. Eesti hea raamatupidamistava on rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtetele tuginev raamatupidamistava, mille põhinõuded kehtestatakse raamatupidamise seadusega ning mida täiendavad Raamatupidamise Toimkonna juhendid.

Ettevõte ei ole jätkuvalt tegutsev.